Na kratko:

- Zavarovanje najemnin zagotavlja lastnikom zaščito pred neplačili, poškodbami in stroški izselitve. Uporablja se skupaj z notarskim zapisom in dobro dokumentacijo, kar omogoča hitro in učinkovito ukrepanje. S tem lastniki zmanjšajo tveganje in povečajo pravno varnost svoje naložbe.

Zavarovanje najemnin je finančni in pravni instrument, ki lastniku nepremičnine zagotavlja nadomestilo v primeru neplačila najemnine, poškodbe nepremičnine ali stroškov izselitve. Vloga zavarovanja najemnin je torej dvojna: varuje denarni tok lastnika in zmanjšuje tveganje dolgotrajnih pravnih sporov. Mnogi lastniki zamenjujejo zavarovanje z varščino, kar sta dve različni orodji z različnima namenoma. Varščina je enkratni depozit, ki ga najemnik plača ob sklenitvi pogodbe, medtem ko zavarovanje aktivno krije finančne izgube skozi celotno trajanje najema. Hoof pri delu z lastniki poslovnih nepremičnin redno opazi, da je prav ta razlika ključna za pravilno zaščito.

Kako vloga zavarovanja najemnin deluje v praksi

Zavarovanje najemnin lastnika zaščiti pred neplačilom tako, da zavarovalnica prevzame finančno breme, ko najemnik preneha plačevati. Lastnik vloži zahtevek, zavarovalnica preveri pogoje in izplača dogovorjeno nadomestilo, navadno za obdobje več mesecev. To je bistvena razlika od varščine, ki krije le omejeno vsoto in je po zakonu omejena na največ tri mesečne najemnine. Varščina se ne sme uporabiti za tekoče plačilo najemnine, temveč le za poravnavo škode ali neplačanih obveznosti ob koncu najema.

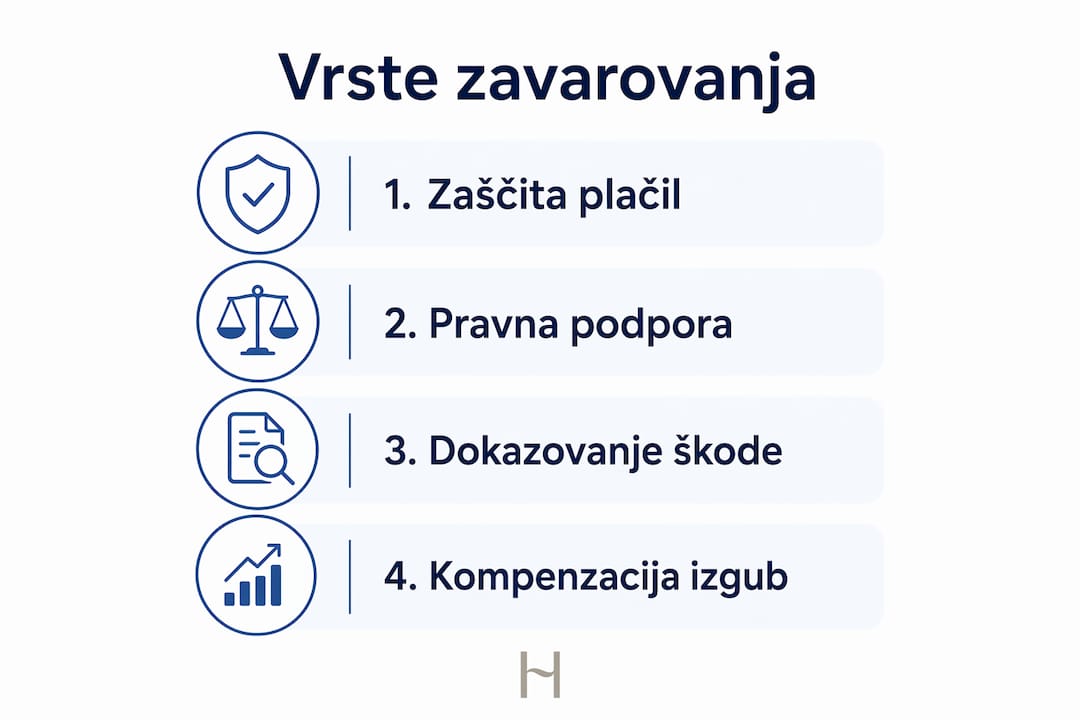

Vrste zavarovanja najemnin

Lastniki imajo na voljo dve glavni obliki zaščite:

- Zavarovalna polica za neplačilo najemnine: Lastnik sklene pogodbo z zavarovalnico in plačuje mesečno ali letno premijo. Zavarovalnica krije izpad najemnine, navadno za 6–12 mesecev, odvisno od police. Nekatere police krijejo tudi stroške pravnega postopka in izselitve.

- Notarski zapis z neposredno izvršljivostjo: To ni zavarovanje v klasičnem smislu, temveč pravni instrument, ki lastniku omogoča takojšnje sproženje izvršilnega postopka brez tožbe. Stroški notarskega zapisa znašajo okoli 200 €, kar je za večino lastnikov dostopna naložba.

- Kombinacija obeh: Najučinkovitejša zaščita združuje notarski zapis za hitro izvršbo in zavarovalno polico za kritje finančnih izgub med postopkom.

Strokovni nasvet: Pred sklenitvijo police preverite, ali zavarovalnica zahteva predhodno preveritev kreditne sposobnosti najemnika. Nekatere police so veljavne le, če je bil najemnik preverjen po standardnem postopku.

Pogoji za pridobitev zavarovanja

Zavarovalnice pri ocenjevanju vloge za zavarovanje najemnin upoštevajo več dejavnikov. Pogoji zavarovanja se prilagajajo glede na lokacijo nepremičnine, zgodovino zahtevkov in tip najemnika. Zavarovalnica bo preverila, ali ima najemnik redno zaposlitev ali dokazljiv dohodek, ali obstaja veljavna pisna najemna pogodba in ali je bila opravljena predhodna preveritev najemnika. Brez teh elementov zavarovalnica vlogo zavrne ali ponudi slabše pogoje.

Pravni in davčni vidiki zavarovanja najemnin

Pravni okvir zavarovanja najemnin v Sloveniji temelji na Stanovanjskem zakonu in Obligacijskem zakoniku. Oba predpisa urejata razmerje med lastnikom in najemnikom, določata pravice in obveznosti ter postopke za reševanje sporov. Lastnik, ki želi učinkovito zaščito, mora razumeti vsaj osnove tega okvira.

Zakonodajni vidiki varščine in zavarovanja

Slovenska zakonodaja določa, da varščina ne sme presegati treh mesečnih najemnin in mora biti vrnjena po koncu najema, razen če obstajajo dokazane terjatve. To pomeni, da varščina sama po sebi ne zadostuje za zaščito pred dolgotrajnim neplačilom. Zavarovanje najemnin to vrzel zapolni, saj krije izpad dohodka tudi za daljša obdobja.

Pravne pasti, ki jih lastniki najpogosteje spregledajo:

- Nejasna določila o odgovornosti za vzdrževanje in popravila pogosto vodijo v spore. Jasno določene pogodbe z natančno razdelitvijo stroškov bistveno zmanjšajo tveganje.

- Odsotnost pisne najemne pogodbe onemogoči uveljavljanje zavarovanja.

- Nepravilno sestavljena pogodba brez odpovednih rokov ali brez določil o varščini zmanjša pravno zaščito lastnika.

- Zamuda pri prijavi škode zavarovalnici pogosto povzroči zavrnitev zahtevka.

Davčni vidiki zavarovalnih premij

Zavarovalne premije za zaščito pred neplačilom so v nekaterih državah davčno priznan strošek, kar znižuje neto donos od najemnin. V Sloveniji priporočamo, da lastnik preveri davčni vpliv premij z računovodskim servisom, saj lahko vplivajo na davčno osnovo dohodka od najemnin. To je posebej pomembno za lastnike, ki oddajajo več nepremičnin in so zavezanci za dohodnino od dohodka iz premoženja.

Pravni pomen notarskega zapisa

Notarski zapis z neposredno izvršljivostjo je med vsemi oblikami zaščite pravno najučinkovitejši. Notarji sestavijo izvršljiv zapis, ki lastniku omogoča neposredno sprožitev izvršilnega postopka za izselitev in izterjavo najemnine brez dolgotrajnih tožb. Postopek je bistveno hitrejši od redne sodne poti, ki lahko traja leta. Lastnik, ki ima notarski zapis, se izogne stroškom odvetniškega zastopanja v pravdnem postopku.

Priporočen postopek za pravno varno sklenitev najemne pogodbe:

- Preverite identiteto in kreditno sposobnost najemnika pred podpisom.

- Sestavite pisno najemno pogodbo z jasnimi določili o najemnini, varščini, vzdrževanju in odpovednih rokih.

- Pogodbo sklenite v obliki notarskega zapisa z izvršljivostjo, da si zagotovite hitro pravno zaščito.

- Opravite primopredajo nepremičnine z zapisnikom in fotografijami.

- Sklenite zavarovalno polico za neplačilo najemnine, ki dopolni pravno zaščito.

Kako izbrati in pridobiti ustrezno zavarovanje najemnin

Izbira pravega zavarovanja ni enaka za vse lastnike. Lastnik stanovanja ima drugačne potrebe kot lastnik poslovnega prostora ali skladišča. Ključni kriterij je vrednost mesečne najemnine in dolžina najemnega razmerja, saj od tega zavisi, koliko tveganja lastnik dejansko nosi.

Kriteriji za izbiro zavarovanja

Pri izbiri zavarovanja upoštevajte naslednje dejavnike:

- Vrsta nepremičnine: Poslovni prostori imajo navadno višje najemnine in daljše najemne pogodbe, kar pomeni večje tveganje pri neplačilu. Za poslovne prostore je kombinacija notarskega zapisa in zavarovalne police najprimernejša.

- Profil najemnika: Fizična oseba z redno zaposleno plačo predstavlja manjše tveganje kot podjetje v ustanavljanju. Zavarovalnice to upoštevajo pri določanju premije.

- Trajanje najema: Kratkoročni najem (do enega leta) nosi manjše tveganje kot večletna pogodba, kjer se razmere najemnika lahko spremenijo.

- Lokacija nepremičnine: Zavarovalnice segmentirajo tveganje tudi po lokaciji, kar vpliva na višino premije.

Postopek vložitve vloge za zavarovanje

Vloga za zavarovanje najemnin zahteva pripravo dokumentacije, ki zavarovalnici dokaže, da je razmerje urejeno in tveganje obvladljivo.

- Zberite kopijo veljavne najemne pogodbe s podpisi obeh strank.

- Priložite dokazilo o plačilu varščine in zapisnik primopredaje nepremičnine.

- Predložite dokazilo o dohodku ali kreditni sposobnosti najemnika (potrdilo o zaposlitvi, bančni izpiski).

- Izpolnite vprašalnik zavarovalnice o nepremičnini in najemniku.

- Počakajte na oceno tveganja in ponudbo zavarovalnice.

Strokovni nasvet: Zavarovalnice pogosto zavrnejo vlogo, če najemna pogodba ni pisna ali če primopredajni zapisnik ne obstaja. Uredite dokumentacijo pred vložitvijo vloge, ne po njej.

Kaj vključiti v najemno pogodbo

Najemna pogodba je temelj vsake vloge za zavarovanje. Dobra pogodba jasno določa finančne obveznosti, vzdrževanje in pravne postopke, kar bistveno zmanjša tveganje težav. Vključiti mora višino najemnine in datum plačila, znesek varščine in pogoje za njeno vrnitev, odpovedne roke za obe stranki, odgovornost za tekoče in investicijsko vzdrževanje ter postopek reševanja sporov. Brez teh elementov zavarovalnica pogosto zavrne vlogo ali omeji kritje.

Primeri dobrih praks pri zaščiti najemnih razmerij

Zavarovanje najemnin je najučinkovitejše, ko ga lastnik dopolni s preventivnimi ukrepi. Zavarovanje samo po sebi ne reši težav, ki nastanejo zaradi slabe selekcije najemnika ali pomanjkljive dokumentacije.

Predhodna kontrola najemnika

Strokovna predhodna kontrola najemnika je učinkovitejša od samega zanašanja na zavarovanje. Dobra selekcija bistveno zmanjša tveganje neplačil in sporov. Preverite, ali ima najemnik stalno zaposlitev ali dokazljiv dohodek, ali ima zgodovino rednega plačevanja najemnine pri prejšnjih lastnikih in ali obstajajo kakršni koli sodni postopki ali dolžniška razmerja. Referenčno pismo prejšnjega lastnika je eden najučinkovitejših filtrov pri izbiri najemnika.

Za lastnike poslovnih prostorov priporočamo, da preverijo tudi bonitetno oceno podjetja najemnika in letna poročila. Podjetje, ki posluje z izgubo ali ima visoke dolgove, predstavlja povečano tveganje neplačila najemnine.

Dokumentiranje stanja nepremičnine

Največja napaka lastnikov pri uveljavljanju pravic je pomanjkljiva dokumentacija stanja nepremičnine ob primopredaji. Brez fotografij in zapisnika je težko dokazati škodo, kar zmanjša učinkovitost zavarovanja ali varščine. Ob primopredaji posnemite vsako sobo, vse naprave in morebitne obstoječe poškodbe. Zapisnik podpišeta obe stranki in vsaka obdrži izvod. Ta dokumentacija je ključna pri uveljavljanju zahtevka pri zavarovalnici.

Notarski zapis za hitro izvršbo

Notarski zapis z neposredno izvršljivostjo združuje pravno učinkovito zaščito lastnikov in legitimno varnost najemnikom. Zmanjšuje spore in stroške sodnih postopkov, saj lastnik ne potrebuje tožbe za začetek izvršilnega postopka. Za razliko od navadne pisne pogodbe notarski zapis deluje kot izvršilni naslov takoj, ko nastopi neplačilo.

Lastniki, ki so sklenili najemne pogodbe v notarskem zapisu, se izognejo mesecih ali celo letih čakanja na sodbo. Postopek izselitve se začne takoj, ko lastnik predloži notarski zapis sodišču za izvršbo. To je posebej dragoceno pri poslovnih prostorih, kjer vsak mesec izpada najemnine pomeni resno finančno škodo.

Upravljanje tveganj s kombiniranim pristopom

Najučinkovitejša zaščita najemnega razmerja temelji na treh stebrih. Prvi je pravna zaščita z notarskim zapisom, ki omogoča hitro ukrepanje. Drugi je finančna zaščita z zavarovalno polico, ki krije izpad dohodka med postopkom. Tretji je preventiva z dobro selekcijo najemnika in temeljito dokumentacijo. Vsak steber sam po sebi zmanjša tveganje, skupaj pa tvorijo zanesljiv sistem zaščite. Za lastnike poslovnih nepremičnin, ki upravljajo več objektov, priporočamo tudi preveritev varnostnih standardov za nepremičnine, saj neustrezna varnost povečuje tveganje škodnih zahtevkov.

Ključne ugotovitve

Zavarovanje najemnin je najučinkovitejše, ko ga lastnik dopolni z notarskim zapisom, temeljito selekcijo najemnika in natančno dokumentacijo stanja nepremičnine ob primopredaji.

| Točka | Podrobnosti |

|---|---|

| Razlika med varščino in zavarovanjem | Varščina krije le do tri mesečne najemnine, zavarovanje aktivno krije izpad dohodka za daljša obdobja. |

| Notarski zapis z izvršljivostjo | Za okoli 200 € lastnik pridobi pravni instrument za takojšnjo izvršbo brez tožbe. |

| Dokumentacija ob primopredaji | Fotografije in podpisan zapisnik sta pogoj za uspešno uveljavljanje zavarovalnega zahtevka. |

| Davčni vpliv premij | Zavarovalne premije lahko vplivajo na davčno osnovo dohodka od najemnin, preverite z računovodjem. |

| Predhodna kontrola najemnika | Preveritev kreditne sposobnosti in referenc zmanjša tveganje neplačila bolj kot samo zavarovanje. |

Zakaj zavarovanje najemnin ni le »za vsak slučaj«

Ko sem začela delati z lastniki poslovnih nepremičnin, sem opazila vzorec, ki se ponavlja. Lastniki so prepričani, da je dobra volja dovolj. Izberejo najemnika po občutku, pogodbo sestavijo sami ali jo prenesejo z interneta in upajo, da bo vse v redu. Ko nastopi težava, pa ugotovijo, da nimajo nobene prave zaščite.

Zavarovanje najemnin ni le finančni produkt. Je signal, da lastnik razume tveganja, ki jih nosi vsako najemno razmerje. Lastnik, ki ima urejeno zavarovanje, notarski zapis in dokumentacijo, je v bistveno boljšem položaju kot tisti, ki ima samo pisno pogodbo. Razlika se pokaže točno takrat, ko je najpomembnejša: ko najemnik preneha plačevati ali zavrne izselitev.

Opažam tudi, da se zakonodaja in praksa zavarovalnic v letu 2026 vse bolj usmerjata k preventivi. Zavarovalnice nagrajujejo lastnike, ki opravijo temeljito preveritev najemnika in imajo urejeno dokumentacijo, z boljšimi pogoji police. To ni naključje. Zavarovalnice vedo, da je dobra selekcija najemnika najboljša zaščita pred škodnim zahtevkom.

Moj nasvet lastnikom je jasen: ne čakajte na težavo, da uredite zaščito. Notarski zapis in zavarovalna polica skupaj staneta manj kot en mesec izpada najemnine. Preventiva je vedno cenejša od reševanja posledic.

— Maruša

Hoof: zanesljiva podpora pri najemnih pogodbah in zaščiti

Lastniki poslovnih nepremičnin, ki iščejo zanesljivo podporo pri pripravi najemnih pogodb in zaščiti svojih naložb, najdejo pri Hoof strokovnega partnerja z izkušnjami na slovenskem trgu komercialnih nepremičnin.

Hoof svetuje pri pripravi najemnih pogodb, izbiri ustreznih zavarovalnih rešitev in postopkih za varno oddajo poslovnih prostorov. Ekipa pomaga lastnikom urediti dokumentacijo, ki je pogoj za uspešno uveljavljanje zavarovalnega zahtevka. Preverite ponudbo najema poslovnih prostorov ali se pozanimajte o oddaji poslovnih prostorov z varno najemno dokumentacijo. Hoof je na voljo za individualno svetovanje lastnikom, ki želijo zanesljivo upravljati svoja najemna razmerja.

Pogosta vprašanja

Kaj je vloga zavarovanja najemnin?

Vloga zavarovanja najemnin je zaščita lastnika pred finančnimi izgubami zaradi neplačila najemnine, poškodbe nepremičnine ali stroškov izselitve. Zavarovanje dopolni varščino in pravne instrumente, kot je notarski zapis.

Koliko stane notarski zapis z izvršljivostjo?

Notarski zapis z neposredno izvršljivostjo stane okoli 200 €. Ta znesek lastniku zagotovi pravni instrument za takojšnje sproženje izvršilnega postopka brez tožbe.

Kdo lahko uveljavlja zavarovanje najemnin?

Zavarovanje najemnin uveljavlja lastnik nepremičnine, ki ima sklenjeno veljavno zavarovalno polico in izpolnjuje pogoje police, vključno s pisno najemno pogodbo in dokumentacijo primopredaje.

Kakšni so pogoji za zavarovanje najemnin?

Zavarovalnica zahteva pisno najemno pogodbo, dokazilo o kreditni sposobnosti najemnika in primopredajni zapisnik z dokumentacijo stanja nepremičnine. Brez teh dokumentov zavarovalnica vlogo zavrne ali omeji kritje.

Kako se zavarovanje najemnin razlikuje od varščine?

Varščina je enkratni depozit, omejen na največ tri mesečne najemnine, ki ga najemnik plača ob sklenitvi pogodbe. Zavarovanje najemnin aktivno krije finančne izgube skozi celotno trajanje najema in za daljša obdobja neplačila.