TL;DR:

- Leaseback je finančni model, kjer podjetje proda nepremičnino in jo takoj najame nazaj, s čimer sprosti kapital za poslovne potrebe. Predstavlja strateško orodje za povečevanje likvidnosti in izboljševanje finančnih kazalnikov, hkrati pa vključuje tveganja dolgoročne najemne obveznosti. V Sloveniji je trg leasebacka v razvoju, pomembno pa je upoštevati računovodske standarde, davčne vidike in poslovne pogoje za uspešno izvedbo posla.

Leaseback je eden tistih finančnih modelov, ki ga mnogi lastniki podjetij slišijo, a redko v celoti razumejo. Pogosto ga zamenjajo z navadnim leasingom ali ga odpišejo kot zapleteno shemo za velika podjetja. Resnica je drugačna: kaj je leaseback in kako deluje, je danes aktualno vprašanje za vsakega lastnika poslovne nepremičnine, ki želi sprostiti kapital, ne da bi zapustil prostore, v katerih posluje. Ta vodnik vam razloži mehanizem, finančne koristi, računovodske zahteve in tržni kontekst v Sloveniji.

Kazalo vsebine

- Ključne ugotovitve

- Kaj je leaseback in kako deluje

- Finančne koristi in tveganja

- Računovodska in pravna vprašanja v Sloveniji

- Trg leaseback poslov v Sloveniji

- Moj pogled na leaseback v praksi

- Kako vam Hoof pomaga pri leaseback odločitvah

- Pogosta vprašanja

Ključne ugotovitve

| Točka | Podrobnosti |

|---|---|

| Osnova modela | Podjetje proda nepremičnino investitorju in jo takoj najame nazaj za dogovorjeno obdobje. |

| Glavna korist | Sprosti se vezani kapital, ki ga podjetje usmeri v osnovno dejavnost ali zmanjšanje dolga. |

| Računovodski standard | IFRS 16 določa, ali se transakcija obravnava kot prodaja ali kot finančni aranžma. |

| Davčni vidik | Najemnine so v Sloveniji praviloma davčno odbitna postavka za najemnika. |

| Tveganje | Dolgoročna najemna obveznost ostane v bilanci in vpliva na kreditno sposobnost podjetja. |

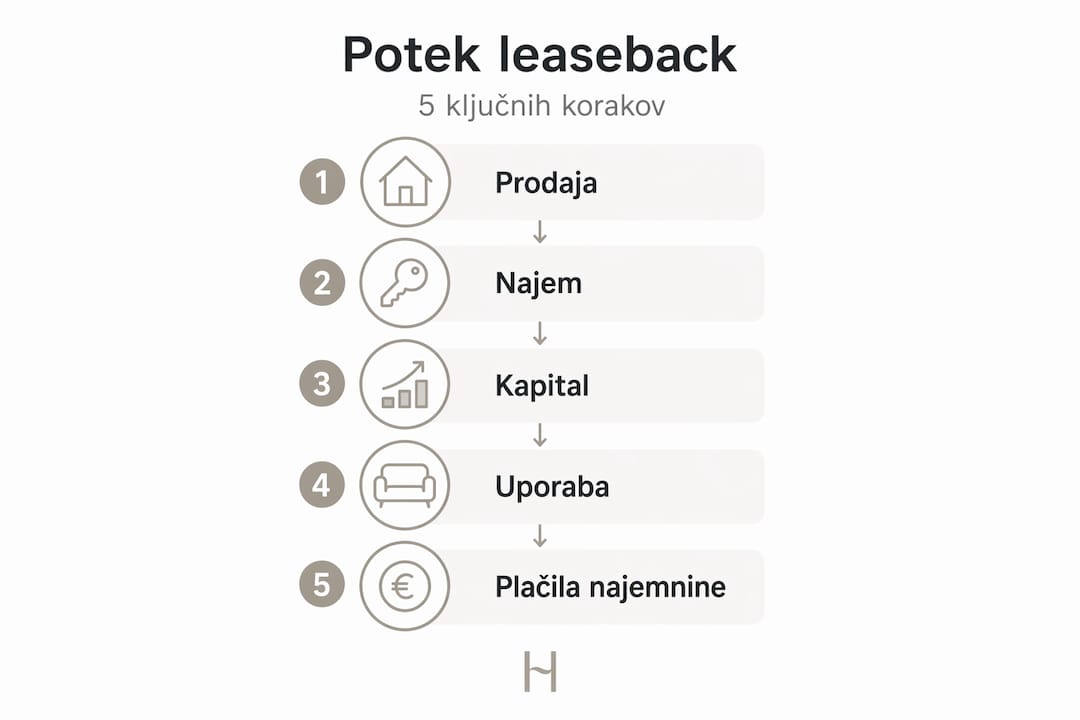

Kaj je leaseback in kako deluje

Leaseback je finančni model, kjer podjetje proda svojo nepremičnino ali drugo drago imovino investitorju in jo hkrati najame nazaj za določeno obdobje. Prodajalec tako postane najemnik, kupec pa postane lastnik in najemodajalec. Podjetje ohrani popolno operativno uporabo sredstva, medtem ko prejme kupnino v gotovini.

Mehanizem je preprost, a učinki so daljnosežni. Zamislite si proizvodno podjetje, ki ima v lasti skladišče v vrednosti 2 milijona evrov. Kapital je zaklenjen v zidovih. S prodajo skladišča investitorju in sklenitvijo desetletne najemne pogodbe podjetje takoj prejme 2 milijona evrov, ki jih lahko vlaga v stroje, razširitev ali poplačilo kreditov. Hkrati nadaljuje poslovanje v istem prostoru, kot da se nič ni spremenilo.

Vrste leaseback transakcij

Leaseback ni enoten model. Poznamo tri poglavitne oblike:

- Finančni leaseback: Najemnik obdrži večino ekonomskih tveganj in koristi sredstva. Po izteku pogodbe pogosto obstaja možnost odkupa po vnaprej določeni ceni. Računovodsko se obravnava podobno kot nakup na kredit.

- Operativni leaseback: Najemnik plačuje najemnino za uporabo, ekonomska tveganja pa nosi lastnik. Pogodba je praviloma krajša, pogoji pa bolj prilagodljivi.

- Sintetični leaseback: Redkejša oblika, kjer gre za bolj kompleksne strukturirane posle, ki vključujejo posebne namenske družbe ali sklade.

Tipični predmeti leaseback transakcij so poslovne pisarne, logistični centri, maloprodajne površine, industrijski obrati in specializirana oprema. V Sloveniji so najpogostejše transakcije na področju poslovnih stavb in skladišč.

Strokovni nasvet: Preden se odločite za leaseback, preverite, ali vaša nepremičnina sploh privlači institucionalne investitorje. Lokacija, kakovost gradnje in dolžina možne najemne pogodbe so ključni dejavniki, ki določajo, ali boste dobili ugodne pogoje.

Razlika med leasingom in leaseback modelom

Razlike med leasing in leaseback modelom so bistvene. Pri klasičnem leasingu nepremičnin podjetje nikoli ni lastnik sredstva. Najame ga od zunanjega ponudnika od samega začetka. Pri leasebacku pa podjetje najprej poseduje sredstvo, ga proda in ga nato najame nazaj. Prodajalec torej aktivno sodeluje v transakciji kot nekdanji lastnik, ki postane najemnik. To je temeljna razlika, ki vpliva na vse: od pogajanj o ceni do računovodske obravnave.

Finančne koristi in tveganja

Podjetja izberejo leaseback za povečanje likvidnosti in finančne fleksibilnosti, saj sprosti kapital in omogoča investicije ali zmanjšanje zadolženosti. To ni le teorija. Podjetje, ki ima v lasti pisarniški kompleks v vrednosti 5 milijonov evrov, a se bori z likvidnostjo, ima pred seboj konkretno rešitev. S prodajo in leasebackom dobi svežo gotovino, ne da bi vzelo bančnega kredita.

Prednosti leasebacka v praksi

Prednosti leasebacka za lastnike podjetij in investitorje so večplastne:

- Sprostitev vezanega kapitala: Nepremičnine so pogosto največja postavka v bilanci. Leaseback jih pretvori v denar, ki dela.

- Izboljšanje finančnih kazalnikov: Prodaja nepremičnine izboljša razmerje med dolgom in kapitalom, kar je pomembno pri pogajanjih z bankami.

- Davčna učinkovitost: Najemnine so za najemnika praviloma davčno odbitna postavka, medtem ko amortizacija lastne nepremičnine prinaša manjši davčni učinek.

- Ohranitev operativne kontinuitete: Podjetje ostane v istih prostorih in ne moti poslovnih procesov.

- Prenos tveganja vzdrževanja: Odvisno od pogodbe, del tveganj vzdrževanja preide na lastnika.

Za investitorja je leaseback privlačen, ker segment poslovnih nepremičnin za leaseback v Sloveniji raste, z investitorji v sklade, ki ciljajo na okoli 10 % letno donosnost. Dolgoročna najemna pogodba z bonitetnim najemnikom pomeni predvidljiv denarni tok, kar je zlato za institucionalne investitorje.

Tveganja, ki jih ne smete prezreti

| Dejavnik | Leaseback | Bančni kredit | Lastništvo brez financiranja |

|---|---|---|---|

| Likvidnost | Visoka sprostitev kapitala | Delna | Nizka |

| Bilančna obveznost | Najemna obveznost (IFRS 16) | Kreditna obveznost | Ni obveznosti |

| Davčni učinek | Odbitek najemnin | Odbitek obresti | Amortizacija |

| Operativna fleksibilnost | Omejena (pogodba) | Visoka | Visoka |

| Tveganje rasti vrednosti | Izguba koristi rasti | Ohranjena | Ohranjena |

Tveganja so realna. Dolgoročna najemna pogodba pomeni fiksno obveznost, ki jo morate plačevati ne glede na poslovne rezultate. Če se trg najemnin zniža, plačujete preveč. Če se vaše poslovanje skrči, imate vezan strošek. Poleg tega izgubite potencialno rast vrednosti nepremičnine, ki bi jo sicer obdržali kot lastnik.

Strokovni nasvet: Pred podpisom leaseback pogodbe si zagotovite neodvisno oceno tržne vrednosti nepremičnine in primerjajte ponujeno najemnino s tržnimi cenami. Razlika med obema vrednostma vam pove, ali je posel za vas ugoden.

Računovodska in pravna vprašanja v Sloveniji

Pri leasebacku je ključna presoja, ali transakcija izpolnjuje pogoje za prodajo po IFRS 16, zaradi zahtevnih računovodskih pravil in presoje. To ni formalnost. Od tega odgovora je odvisno, ali se transakcija v bilanci pokaže kot prodaja nepremičnine ali kot posojilo, zavarovano z nepremičnino.

Kako IFRS 16 ureja leaseback

IFRS 16 je osrednji standard pri oceni leasebacka. Določa kriterije za priznanje prodaje in obravnavo najemnih obveznosti in pravic. Postopek presoje poteka v dveh korakih:

- Presoja, ali gre za prodajo po IFRS 15: Standard zahteva, da kupec pridobi kontrolo nad sredstvom. Če prodajalec obdrži preveč pravic (na primer možnost odkupa po fiksni ceni), se transakcija ne šteje za prodajo.

- Računovodska obravnava ob prodaji: Če je prodaja potrjena, prodajalec pripozna pravico do uporabe sredstva in najemno obveznost. Dobiček se pripozna le delno.

Pri priznavanju dobička se upošteva samo del, ki se nanaša na pravice, prenesene kupcu. Formula je: dobiček, pomnožen z razmerjem med prenesenim deležem in celotno vrednostjo. Delež zadržanih pravic je razmerje med sedanjo vrednostjo najemnin in tržno vrednostjo nepremičnine. To pomeni, da nikoli ne pripoznate celotnega dobička ob prodaji.

Spremembe standarda IFRS 16 iz leta 2022 zahtevajo vključitev variabilnih najemnin ob prvi priznavitvi, kar lahko vpliva na pretekle poslovne izide. Obvezno retrospektivno prilagajanje velja za posle od leta 2019 dalje. Za slovenska podjetja, ki so izvedla leaseback pred tem datumom, to pomeni pregled in morebitno prilagoditev računovodskih izkazov.

Pravna struktura leaseback pogodbe

Pri pripravi pogodb je ključna natančnost glede možnosti odkupa, cen, najemnin in trajanja, saj to vpliva na računovodsko klasifikacijo in davčne učinke. Leaseback pogodba mora vsebovati vsaj naslednje elemente:

- Natančno določena najemnina in mehanizem usklajevanja z inflacijo ali tržnimi cenami

- Trajanje pogodbe in pogoji podaljšanja

- Odgovornost za vzdrževanje in investicije v nepremičnino

- Pogoji predčasnega prenehanja in morebitne kazni

- Možnost odkupa in cena, po kateri je odkup mogoč

Napake v oceni vplivajo na izkazovanje dobička in računovodske postopke. Če podjetje napačno oceni, da gre za prodajo, ko v resnici pogoji niso izpolnjeni, mora celotno transakcijo preknjiževati. To pomeni dodatne stroške, zamude in potencialne davčne posledice.

Kar zadeva davčni vidik, dohodek iz oddajanja nepremičnin v Sloveniji obdavčuje 25 % cedularna dajatev z možnostjo normiranih stroškov 10 % ali dejanskih vzdrževalnih stroškov. Napoved za dohodnino se odda do 28. februarja za preteklo leto. Za pravne osebe so najemnine praviloma odbitna postavka pri davku od dohodkov pravnih oseb, kar je eden od dejanskih argumentov za leaseback model.

Trg leaseback poslov v Sloveniji

V Sloveniji velik del leaseback poslov izvajajo na področju poslovnih nepremičnin, kjer je segment v razvoju zaradi povečanega povpraševanja investitorjev. Trg ni tako razvit kot v Zahodni Evropi, a trend je jasen: večja slovenska podjetja vse pogosteje posegajo po tem modelu.

Primeri in tržni podatki

Konkretni primeri potrjujejo trend. Več znanih slovenskih podjetij je v zadnjih letih prodalo poslovne stavbe in jih nato dolgoročno najelo nazaj, da bi optimizirala poslovanje in sprostila kapital za strateške investicije. Gre za podjetja iz sektorjev logistike, maloprodaje in proizvodnje, ki so prepoznala, da lastništvo nepremičnine ni njihova osnovna dejavnost.

Tržni podatki kažejo na privlačnost slovenskega trga za institucionalne investitorje:

| Kazalnik | Vrednost |

|---|---|

| Ciljana letna donosnost za investitorje | ~10 % |

| Pričakovani novi poslovni prostori v Ljubljani do 2028 | 100.000 m² |

| Prevladujoči segment | Poslovne pisarne in logistika |

| Tipično trajanje leaseback pogodbe | 10 do 20 let |

Za razumevanje najema poslovnega prostora v slovenskem kontekstu je ključno vedeti, da trg poslovnih nepremičnin v Ljubljani postaja vse bolj sofisticiran. Povpraševanje po kakovostnih prostorih raste, kar pomeni, da investitorji, ki vstopijo v leaseback posle danes, vstopajo v razvijajoč se trg z dobrim potencialom rasti vrednosti.

Izzivi na slovenskem trgu so specifični. Manjše število transakcij pomeni manj referenčnih vrednosti za pogajanja. Investitorji so pogosto tuji skladi, ki imajo jasna merila glede bonitetnosti najemnika, dolžine pogodbe in kakovosti nepremičnine. Podjetja, ki ne dosegajo teh meril, imajo težje pogoje za izvedbo leaseback transakcije.

Strokovni nasvet: Če razmišljate o leasebacku in vaša nepremičnina ni v Ljubljani ali večjem regionalnem centru, pričakujte nižjo kupnino in višjo zahtevano donosnost investitorja. Lokacija še vedno odloča.

Za primerjavo med nakupom ali najemom poslovnih prostorov je leaseback nekje vmes. Formalno ste prodali in ste zdaj najemnik, a operativno ostajate v prostorih. To je hibridna pozicija, ki zahteva premišljeno odločitev.

Moj pogled na leaseback v praksi

V svoji praksi sem opazila, da se podjetniki za leaseback odločajo iz dveh popolnoma različnih razlogov. Eni so v finančni stiski in iščejo hiter vir gotovine. Drugi so strateški in prepoznajo, da vezani kapital v nepremičnini ne dela za njihovo osnovno dejavnost. Med tema skupinama je ogromna razlika v izhodišču pogajanj in v kakovosti posla, ki ga na koncu sklenejo.

Moje izkušnje kažejo, da je najpogostejša napaka prehitro odločanje. Podjetnik se osredotoči na kupnino, ki jo bo prejel, in spregleda dolgoročno breme najemnine. Deset let plačevanja najemnine, ki je višja od tržne, hitro izniči začetno finančno olajšanje. Videla sem primere, kjer je podjetje po petih letih obžalovalo odločitev, ker se je trg spremenil in so bili ujeti v pogodbo z neugodnimi pogoji.

Kar me je naučila praksa: leaseback ni le finančni trik, ampak strateška odločitev, ki zahteva usklajeno pravno, računovodsko in finančno svetovanje. Podjetja, ki so to razumela, so iz leaseback transakcij izšla okrepljena. Tista, ki so šla po najkrajši poti, so pogosto plačala visoko ceno pozneje.

Posebej poudarjam pomen usklajenosti med pravnim, računovodskim in finančnim svetovanjem. Videla sem transakcije, kjer je pravnik sestavil pogodbo, računovodja pa je ugotovil, da pogoji ne izpolnjujejo meril za prodajo po IFRS 16. Celoten posel je bilo treba prestrukturirati, kar je stalo čas in denar. Takšnim situacijam se da izogniti, če ekipa dela skupaj od prvega dne.

— Maruša

Kako vam Hoof pomaga pri leaseback odločitvah

Leaseback transakcija se začne z dobrim razumevanjem vaše nepremičnine in trga. Hoof ponuja svetovanje za lastnike poslovnih nepremičnin, ki razmišljajo o optimizaciji svojega portfelja, vključno z analizo primernosti za leaseback model.

Na platformi hoof.si najdete strokovno podporo pri upravljanju poslovnih prostorov, pogajanjih o najemnih pogodbah in vrednotenju nepremičnin. Ekipa Hoof razume specifike slovenskega trga in vam pomaga oceniti, ali je leaseback prava pot za vaše podjetje. Preden se odločite za prodajo in najem nazaj, se posvetujte s strokovnjaki, ki poznajo lokalne razmere in mednarodne standarde. Obiščite Hoof in naredite prvi korak k premišljeni odločitvi.

Pogosta vprašanja

Kaj pomeni leaseback v preprostem jeziku?

Leaseback pomeni, da podjetje proda svojo nepremičnino ali opremo investitorju in jo takoj najame nazaj. Podjetje prejme gotovino, a ostane v istih prostorih kot najemnik.

Kakšne so glavne prednosti leasebacka za podjetja?

Glavna prednost je sprostitev vezanega kapitala iz nepremičnine, ki ga podjetje usmeri v poslovanje, investicije ali poplačilo dolgov. Poleg tega so najemnine pogosto davčno odbitna postavka.

Kako IFRS 16 vpliva na leaseback transakcije?

IFRS 16 določa, ali se transakcija obravnava kot prodaja ali kot finančni aranžma. Če pogoji za prodajo niso izpolnjeni, se posel evidentira kot posojilo, zavarovano z nepremičnino, kar bistveno vpliva na bilanco stanja.

Ali je leaseback primeren za vsa slovenska podjetja?

Leaseback je najprimernejši za podjetja z vrednimi nepremičninami v atraktivnih lokacijah in stabilnim poslovanjem. Investitorji zahtevajo bonitetnega najemnika in dolgoročno pogodbo, kar manjša ali šibkejša podjetja težje zagotovijo.

Kakšna je razlika med finančnim in operativnim leasebackom?

Pri finančnem leasebacku najemnik obdrži večino ekonomskih tveganj in pogosto ima možnost odkupa. Pri operativnem leasebacku so pogoji bolj prilagodljivi, najemna obveznost pa je krajša in manjša.