Lastniki poslovnih nepremičnin pogosto zamenjujejo tržno najemnino z najemnino iz pogodbe, kar vodi do nepotrebnih davčnih zapletov in izgubljenih priložnosti za optimizacijo dohodkov. Pravilno razumevanje definicije tržnih najemnin je ključno za vzpostavitev konkurenčnih najemnih pogodb in dolgoročno povečanje vrednosti portfelja. Ta vodnik razčlenjuje metodologije ocenjevanja, pravne razlike in praktične strategije, ki vam bodo pomagale izkoristiti tržne podatke za maksimalno donosnost vaših poslovnih prostorov v letu 2026.

Kazalo

- Kaj je tržna najemnina in kako jo določimo?

- Razlike med tržno in pogodbeno najemnino ter vpliv na poslovne strategije

- Statistični podatki in trendi tržnih najemnin za poslovne prostore v Sloveniji

- Kako optimizirati najemne pogodbe glede na definicijo tržnih najemnin v 2026

- Za učinkovito upravljanje tržnih najemnin uporabite naše rešitve

- Pogosto zastavljena vprašanja

Ključne ugotovitve

| Točka | Podrobnosti |

|---|---|

| Tržna najemnina | Tipična najemnina, ki jo plača najemnik v določenem času po mednarodnih standardih. |

| Metode ocenjevanja | Primerjalna, dohodkovna in stroškovna metoda določajo tržno najemnino različno. |

| Vpliv na donosnost | Pravilno določena tržna najemnina neposredno povečuje donos poslovnih nepremičnin. |

| Javni vs. zasebni sektor | Javni sektor uporablja neprofitno formulo, zasebni pa tržne transakcije. |

| Praktični pristopi | Indeksacija in davčna skladnost sta ključna za dolgoročno optimizacijo najemnin. |

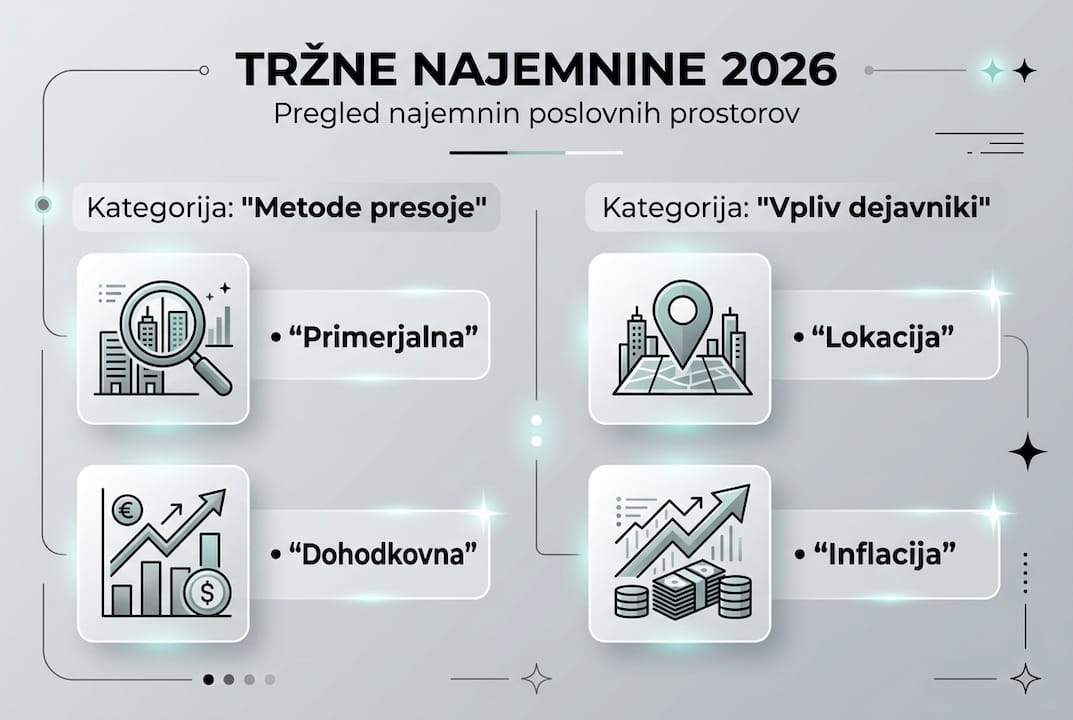

Kaj je tržna najemnina in kako jo določimo?

Tržna najemnina predstavlja ocenjeno vrednost najemnine, ki bi jo tipični najemnik plačal v določenem času pod normalnimi tržnimi pogoji. Ta definicija izhaja iz Mednarodnih standardov ocenjevanja vrednosti 103 in služi kot osnova za vrednotenje poslovnih nepremičnin. Za lastnike je ključno razumeti, da tržna najemnina ni nujno enaka najemnini, ki je zapisana v pogodbi.

Profesionalni ocenjevalci uporabljajo tri glavne metode vrednotenja najemnin poslovnih nepremičnin. Primerjalna metoda temelji na analizi najemnin podobnih prostorov na istem geografskem območju. Dohodkovna metoda izračuna najemnino glede na pričakovane prihodke od najema in stopnjo donosa. Stroškovna metoda upošteva stroške vzdrževanja, upravljanja ter zahtevano donosnost kapitala.

Primerjalna metoda je najpogosteje uporabljena pri pisarnah in trgovskih prostorih. Ocenjevalec zbere podatke o nedavnih najemnih pogodbah za primerljive nepremičnine in prilagodi vrednosti glede na razlike v lokaciji, velikosti ter stanju objekta. Ta pristop zahteva dostop do zanesljivih tržnih podatkov in razumevanje lokalnih trendov v komercialnih nepremičninah.

Dohodkovna metoda je primerna za večje poslovne komplekse, kjer lahko natančno predvidimo prihodke. Izračun temelji na kapitalizaciji neto dohodka, pri čemer upoštevamo vse operativne stroške in pričakovano stopnjo donosa. Ta metoda je še posebej uporabna pri ocenjevanju nepremičnin s stabilnimi, dolgoročnimi najemniki.

Stroškovna metoda pride v poštev pri specifičnih nepremičninah, kjer primerjave niso mogoče. Upošteva stroške gradnje, amortizacijo ter zahtevano donosnost lastnika. Čeprav manj pogosta pri poslovnih prostorih, je koristna pri specializiranih objektih.

| Vrsta prostora | Lokacija | Mediana najemnine 2024 |

|---|---|---|

| Pisarne | Ljubljana center | 15 €/m² |

| Trgovski prostori | Ljubljana center | 21 €/m² |

| Pisarne | Obala | 12 €/m² |

| Skladišča | Primestje | 4,5 €/m² |

Strokovni nasvet: Pri izbiri metode ocenjevanja vedno upoštevajte specifične značilnosti vaše nepremičnine. Kombinacija več metod pogosto zagotavlja najbolj zanesljivo oceno tržne najemnine.

Razlike med tržno in pogodbeno najemnino ter vpliv na poslovne strategije

Razumevanje razlike med tržno in pogodbeno najemnino je ključno za davčno skladnost in optimizacijo dohodkov. Pogodbena najemnina je znesek, ki ga najemnik dejansko plačuje po sklenjeni pogodbi. Tržna najemnina pa predstavlja ocenjeno vrednost, ki bi jo nepremičnina dosegla na prostem trgu.

V javnem sektorju se tržna najemnina definira drugače kot v zasebnem. Javne institucije uporabljajo formulo neprofitne najemnine povečane za 25%, kar pogosto ne odraža dejanskih tržnih razmer. Zasebni lastniki pa morajo slediti tržnim transakcijam in ocenjevalnim metodologijam pri določanju najemnin.

Ta razlika postane kritična pri transfernih cenah med povezanimi osebami. Zakon o dohodnini zahteva uporabo tržnih najemnin pri poslovanju med povezanimi podjetji. Če pogodbena najemnina bistveno odstopa od tržne, lahko davčni organ prilagodi davčno osnovo in naloži dodatne obveznosti.

Praktični primer prikazuje ta vpliv. Podjetje A oddaja poslovni prostor povezanemu podjetju B za 8 €/m² mesečno, medtem ko tržna najemnina znaša 15 €/m². Davčna uprava lahko razliko obravnava kot prikrito izplačilo dobička, kar vodi do dodatne davčne obveznosti in morebitnih kazni.

| Lastnost | Tržna najemnina | Pogodbena najemnina |

|---|---|---|

| Metodologija | Ocenjevalni standardi | Dogovor strank |

| Uporaba | Davčno vrednotenje | Dejansko plačilo |

| Prilagajanje | Tržne razmere | Pogodba |

| Vpliv na donosnost | Referenčna vrednost | Dejanski prihodek |

Za razumevanje najema poslovnega prostora je pomembno vedeti, da lahko stranki svobodno določita najemnino. Vendar morajo lastniki upoštevati davčne posledice, če se najemnina bistveno razlikuje od tržne vrednosti. To velja še posebej pri oddajanju prostorov družinskim članom ali povezanim podjetjem.

Strokovni nasvet: Vključite indeksacijske klavzule v najemne pogodbe, ki najemnino avtomatsko usklajujejo z inflacijo ali rastjo plač. To zagotavlja, da pogodbena najemnina sledi tržnim gibanjem brez potrebe po pogostih pogajanjih.

Lastniki bi morali letno pregledati svoje najemne pogodbe in primerjati pogodbene najemnine s trenutnimi tržnimi podatki. Če razlike presegajo 10%, je priporočljivo razmisliti o prilagoditvi ob naslednji obnovi pogodbe. Ta pristop ohranja konkurenčnost in zmanjšuje tveganje davčnih zapletov.

Statistični podatki in trendi tržnih najemnin za poslovne prostore v Sloveniji

Aktualni tržni podatki kažejo, da so najemnine pisarn v Ljubljani dosegle mediano 15 €/m² v letu 2024, medtem ko so trgovski prostori v centru dosegali 21 €/m². Te številke predstavljajo pomembno osnovo za lastnike pri določanju konkurenčnih najemnin v letu 2026.

Regionalne razlike v najemninah so znatne. Ljubljana kot gospodarsko središče dosega najvišje vrednosti, sledita ji Obala in Maribor. Manjša mesta in primestna območja ponujajo nižje najemnine, kar odraža razlike v povpraševanju in ekonomski aktivnosti.

| Regija | Pisarne €/m² | Trgovine €/m² | Skladišča €/m² |

|---|---|---|---|

| Ljubljana center | 15 | 21 | N/A |

| Ljubljana primestje | 10 | 14 | 4,5 |

| Obala | 12 | 16 | 4 |

| Maribor | 9 | 12 | 3,5 |

| Ostala mesta | 7 | 10 | 3 |

Dejavniki, ki najbolj vplivajo na višino tržnih najemnin v letu 2026, vključujejo:

- Lokacija in dostopnost z javnim prevozom neposredno dvigujeta vrednost

- Stanje objekta in energetska učinkovitost postajata vse pomembnejša

- Razpoložljivost parkirnih mest v mestnih središčih dodaja premijo

- Fleksibilnost prostora za različne namene povečuje privlačnost

- Bližina poslovnih con in dobaviteljev vpliva na povpraševanje

Trendi kažejo, da se število sklenjenih najemnih poslov za poslovne nepremičnine zmanjšuje, medtem ko cene rastejo. Ta paradoks odraža selektivnost najemnikov, ki iščejo kakovostne prostore z dodano vrednostjo. Lastniki, ki vlagajo v posodobitve in izboljšave, lažje dosegajo višje najemnine.

Strokovni nasvet: Spremljajte evidenco trga nepremičnin pri Geodetski upravi Republike Slovenije (GURS), ki objavlja podatke o sklenjenih najemnih pogodbah. Te informacije so javno dostopne in zagotavljajo objektiven vpogled v tržne razmere.

Pri najemu poslovnega prostora je pomembno razumeti, da tržne najemnine niso statične. Spreminjajo se glede na gospodarske razmere, ponudbo in povpraševanje ter sezonske dejavnike. Lastniki, ki redno analizirajo trg, lahko pravočasno prilagodijo strategije in izkoristijo ugodne priložnosti.

Inflacija ima neposreden vpliv na tržne najemnine. V obdobjih višje inflacije najemniki pričakujejo prilagoditve, kar ustvarja pritisk na rast najemnin. Lastniki brez indeksacijskih klavzul lahko izgubijo realno vrednost prihodkov, če najemnine ne sledijo inflaciji.

Kako optimizirati najemne pogodbe glede na definicijo tržnih najemnin v 2026

Optimizacija najemnih pogodb zahteva sistematičen pristop, ki združuje tržne podatke, pravne zahteve in dolgoročne poslovne cilje. Lastniki, ki sledijo tem korakom, lahko bistveno izboljšajo donosnost svojih poslovnih nepremičnin.

Prvič, vključite indeksacijske klavzule, ki najemnino avtomatsko usklajujejo z inflacijo ali rastjo življenjskih stroškov. Najpogosteje se uporablja indeks cen življenjskih potrebščin, ki ga objavlja Statistični urad. Klavzula naj jasno določa pogostost prilagajanja in referenčno obdobje.

Drugič, upoštevajte zahteve cedularne obdavčitve dohodkov iz oddajanja nepremičnin. Davčna stopnja 25% se uporablja za čiste prihodke, pri čemer lahko uveljavljate normirane stroške v višini 10% prihodkov. Pravilno vodenje evidence stroškov omogoča optimizacijo davčne osnove.

Tretjič, analizirajte podatke GURS o sklenjenih najemnih pogodbah v vaši regiji. Te informacije so brezplačno dostopne prek spletnega portala in zagotavljajo objektiven pregled tržnih razmer. Primerjajte svoje najemnine z medianami za primerljive nepremičnine.

Četrtič, ocenite boniteto najemnika pred sklenitvijo pogodbe. Zanesljiv najemnik z dolgoročno perspektivo upravičuje nižjo najemnino kot tvegan najemnik, ki lahko povzroči izpad prihodkov. Preverite bonitetne ocene, reference in finančno stabilnost potencialnih najemnikov.

Petič, razmislite o dolžini najemne pogodbe glede na tržne razmere. V rastočih trgih so krajše pogodbe ugodnejše, ker omogočajo hitrejše prilagajanje najemnin. V stabilnih ali padajočih trgih dolgoročne pogodbe zagotavljajo predvidljive prihodke.

Strokovni nasvet: Izvedite letni pregled tržnih podatkov poleti, ko je aktivnost na trgu nepremičnin najvišja. To vam omogoča prilagoditev strategij pred jesenskima obnovitvama pogodb, ko se večina najemnih razmerij obnavlja.

Za razumevanje najema poslovnega prostora je ključno poznavanje pravnih okvirov. Zakon o poslovnih stavbah in delih stavb določa minimalne standarde za najemne pogodbe, vključno z obveznostmi vzdrževanja in pogojev za odpoved.

Dolgoročno povečanje vrednosti poslovnih prostorov zahteva proaktiven pristop k upravljanju najemnin. Lastniki, ki redno posodabljajo prostore, izboljšujejo energetsko učinkovitost in ohranjajo dobre odnose z najemniki, dosegajo višje najemnine in nižjo fluktuacijo.

Pri določanju najemnin za nove pogodbe upoštevajte tudi nedenarne koristi. Fleksibilni odpovedi roki, možnost podaljšanja ali opcija nakupa lahko upravičijo višjo najemnino. Najemniki cenijo predvidljivost in varnost dolgoročnega najema.

Za učinkovito upravljanje tržnih najemnin uporabite naše rešitve

Upravljanje najemnih pogodb in sledenje tržnim najemninam zahteva strokovno znanje ter dostop do aktualnih podatkov. Naša platforma omogoča lastnikom poslovnih nepremičnin celovit pregled nad portfeljem, avtomatsko spremljanje indeksacij in pravočasno opozarjanje na priložnosti za optimizacijo.

Z našimi rešitvami za upravljanje poslovnih nepremičnin pridobite dostop do tržnih analiz, primerjalnih podatkov in orodij za izračun optimalne najemnine. Naši strokovnjaki vam pomagajo pri pripravi najemnih pogodb, ki uravnotežijo vaše interese z zahtevami najemnikov. Podpora pri davčni uskladitvi in poročanju zagotavlja, da izpolnjujete vse zakonske obveznosti brez dodatnega administrativnega bremena. Kontaktirajte nas še danes za brezplačno analizo vašega portfelja.

Pogosto zastavljena vprašanja

Kaj pomeni izraz tržna najemnina?

Tržna najemnina predstavlja ocenjeno vrednost najemnine, ki bi jo tipični najemnik plačal za nepremičnino v določenem času pod normalnimi tržnimi pogoji. Ta vrednost se določi z uporabo standardiziranih ocenjevalnih metod in ne odraža nujno dejanske najemnine iz pogodbe. Za lastnike poslovnih nepremičnin je ključna pri davčnem vrednotenju in optimizaciji najemnih strategij.

Kako se tržna najemnina razlikuje od najemnine v pogodbi?

Pogodbena najemnina je znesek, ki ga najemnik dejansko plačuje po sklenjeni pogodbi med strankama. Tržna najemnina pa je ocenjena vrednost, ki bi jo nepremičnina dosegla na prostem trgu glede na primerljive transakcije. Razlika postane pomembna pri davčnem vrednotenju, še posebej pri povezanih osebah, kjer zakon zahteva uporabo tržnih najemnin za preprečevanje davčnih zlorab.

Kje lahko najdem aktualne podatke o tržnih najemninah?

Najverodostojnejši vir podatkov je evidenca trga nepremičnin pri Geodetski upravi Republike Slovenije, ki zbira informacije o sklenjenih najemnih pogodbah. Dostop je brezplačen prek spletnega portala e-Prostor. Dodatne informacije zagotavljajo tudi nepremičninske agencije, ocenjevalci vrednosti nepremičnin in tržne analize, ki jih objavljajo specializirane raziskovalne organizacije.

Kako lahko lastniki posodobijo pogodbe glede na tržne pogoje?

Najboljši pristop je vključitev indeksacijskih klavzul, ki najemnino avtomatsko prilagajajo inflaciji ali drugim tržnim kazalcem. Pri obnovi pogodbe analizirajte aktualne tržne podatke in primerjajte svojo najemnino z medianami za primerljive nepremičnine. Če razlika presega 10%, predlagajte prilagoditev ob upoštevanju dolžine najemnega razmerja in zanesljivosti najemnika.

Zakaj je indeksacija najemnine pomembna za dolgoročno optimizacijo?

Brez indeksacije najemnina izgublja realno vrednost zaradi inflacije, kar zmanjšuje donos naložbe. Indeksacijske klavzule zagotavljajo, da prihodki sledijo rastočim stroškom vzdrževanja in upravljanja. To ohranja konkurenčnost najemnine glede na tržne razmere brez potrebe po pogostih pogajanjih, ki lahko obremenjujejo odnos z najemnikom.

Kateri so glavni načini ocenjevanja tržne najemnine?

Tri standardne metode so primerjalna, dohodkovna in stroškovna. Primerjalna metoda analizira najemnine podobnih nepremičnin na istem trgu. Dohodkovna metoda izračuna najemnino glede na pričakovane prihodke in stopnjo donosa. Stroškovna metoda upošteva stroške vzdrževanja, upravljanja ter zahtevano donosnost kapitala. Izbira metode je odvisna od vrste nepremičnine in razpoložljivosti tržnih podatkov.

Kako uporabljati primerjalno metodo?

Zberite podatke o nedavnih najemnih pogodbah za primerljive nepremičnine v isti lokaciji. Prilagodite vrednosti glede na razlike v velikosti, stanju objekta, dostopnosti in dodatnih storitvah. Upoštevajte časovno komponento, saj starejši podatki morda ne odražajo trenutnih razmer. Izračunajte mediano ali povprečje prilagojenih vrednosti za oceno tržne najemnine vaše nepremičnine.

Kaj upoštevati pri dohodkovni metodi?

Dohodkovna metoda zahteva natančno napoved prihodkov od najema in vseh operativnih stroškov. Upoštevajte stopnjo zasedenosti, stroške vzdrževanja, zavarovanja, davke in upravljanje. Določite primerno stopnjo kapitalizacije glede na tveganje in tržne razmere. Ta metoda je najprimernejša za večje poslovne komplekse s stabilnimi najemniki in predvidljivimi prihodki.

Ali je stroškovna metoda primerna za vse nepremičnine?

Stroškovna metoda je najprimernejša za specializirane nepremičnine, kjer primerjave niso mogoče. Pri standardnih pisarnah in trgovskih prostorih je manj zanesljiva, ker ne odraža tržnega povpraševanja. Uporabna je kot dopolnilna metoda za preverjanje rezultatov primerjalne ali dohodkovne metode. Upoštevajte, da stroški ne določajo tržne vrednosti, ampak le minimalno sprejemljivo najemnino za lastnika.

Kje dobiti zanesljive tržne podatke?

Geodetska uprava Republike Slovenije vodi javno evidenco sklenjenih najemnih pogodb. Nepremičninske agencije objavljajo tržne preglede in analize. Pooblaščeni ocenjevalci vrednosti nepremičnin imajo dostop do specializiranih baz podatkov. Poslovne publikacije in raziskovalne organizacije redno objavljajo statistične analize tržnih trendov. Kombinirajte več virov za najzanesljivejšo oceno.

Prekoračitev pogodbene najemnine glede na tržno?

Če je pogodbena najemnina bistveno nižja od tržne pri povezanih osebah, lahko davčni organ razliko obravnava kot prikrito izplačilo dobička. To vodi do dodatne davčne obveznosti in morebitnih kazni. Pri najemih med nepovezanimi strankami je svoboda pogodbanja večja, vendar morajo lastniki upoštevati davčne posledice prenizkih najemnin, ki zmanjšujejo obdavčljive prihodke.

Neupoštevanje indeksacije najemnin in njen vpliv?

Brez indeksacije najemnina zaostaja za inflacijo, kar zmanjšuje realno vrednost prihodkov. V obdobju 5 let lahko izgubite 10 do 15% kupne moči, če najemnina ostane nespremenjena. To vpliva na donosnost naložbe in zmanjšuje konkurenčnost vaše ponudbe glede na trg. Najemniki razumejo potrebo po prilagoditvah, če so vnaprej dogovorjene in transparentne.

Uporaba staromodnih ali nepovezanih benchmarkov?

Podatki, starejši od enega leta, morda ne odražajo trenutnih tržnih razmer. Uporaba benchmarkov iz drugih regij ali za neprimerljive nepremičnine vodi do napačnih ocen. Vedno uporabite najnovejše podatke za vašo specifično lokacijo in vrsto nepremičnine. Prilagodite vrednosti glede na edinstvene značilnosti vašega prostora.

Preslab nadzor bonitete najemnikov?

Zanesljivost najemnika neposredno vpliva na tveganje izpada prihodkov. Nizka najemnina z nezanesljivim najemnikom je slabša od nekoliko nižje najemnine z bonitentim najemnikom. Preverite bonitetne ocene, reference in finančno stabilnost pred sklenitvijo pogodbe. Zahtevajte ustrezna zavarovanja ali depozite za zmanjšanje tveganja.

Zanemarjanje pravnih zahtev za transferne cene?

Zakon o dohodnini strogo ureja najemna razmerja med povezanimi osebami. Uporaba netržnih najemnin lahko privede do prilagoditve davčne osnove in dodatnih obveznosti. Standard računovodskega poročanja SRS 6 zahteva razkritje transakcij s povezanimi osebami. Zanemarjanje teh zahtev povečuje tveganje davčnih revizij in kazni. Vedno dokumentirajte metodologijo določanja najemnin pri povezanih osebah.