Mnogi lastniki poslovnih nepremičnin se soočajo z izzivom, ki ga pogosto podcenjujejo: nepoznavanje bonitete najemnika. Ta ključni kazalnik finančne stabilnosti ni le številka na papirju, temveč temelj varnega in donosnega najemnega razmerja. Brez razumevanja bonitete tvegate neplačila najemnine, pravne zaplete in finančne izgube, ki lahko resno ogrozijo vaše poslovanje. V tem vodniku boste spoznali, kaj boniteta dejansko pomeni, kako se izračunava, zakaj je nepogrešljiva pri izpogajanju najemnih pogojev in kako jo lahko uporabite za optimizacijo vaših poslovnih odločitev v letu 2026.

Kazalo

- Ključni poudarki

- Kaj je boniteta najemnika

- Kako se izračunava boniteta najemnika

- Pomen bonitete pri najemnih pogodbah

- Kako izboljšati boniteto najemnika za boljše pogoje najema

- Kako hoof.si pomaga lastnikom in podjetnikom

- Pogosta vprašanja

Ključni poudarki

| Točka | Podrobnosti |

|---|---|

| Ocena finančne stabilnosti | Boniteta ocenjuje finančno zanesljivost in kreditno sposobnost najemnika. |

| Nižje tveganje | Višja bonitetna ocena pomeni manjše tveganje neplačila najemnine za lastnika. |

| Vpliv na pogoje najema | Boniteta neposredno vpliva na višino varščine, najemnino in pogodbene pogoje. |

| Optimizacija pogodb | Preverjanje bonitete omogoča lastnikom boljše odločitve in varnejše najemne pogodbe. |

| Izračun bonitetnih agencij | Bonitetne agencije ocenjujejo najemnike s finančnimi in nefinančnimi kazalniki. |

Kaj je boniteta najemnika

Boniteta najemnika je celovita ocena kreditne sposobnosti in finančne zanesljivosti poslovnega subjekta, ki želi najeti vaš prostor. Ta ocena ni abstraktna številka, temveč praktičen pokazatelj, ki vam pove, kako verjetno je, da bo najemnik redno izpolnjeval svoje finančne obveznosti. Višja bonitetna ocena zmanjšuje tveganje neplačila najemnine in vam omogoča mirnejše poslovanje.

Ko oddajate poslovni prostor, se soočate z vprašanjem: Ali lahko zaupate temu najemniku? Boniteta vam ponuja odgovor, ki temelji na konkretnih podatkih. Vsebuje finančne kazalnike, kot so bilanca stanja, izkaz poslovnega izida in plačilna zgodovina, ter nefinančne podatke, vključno z morebitnimi sodnimi spori, blokirami transakcijskih računov in dolgovi do države. Ti podatki skupaj tvorijo sliko, ki razkriva resnično finančno stanje najemnika.

Za lastnike poslovnih nepremičnin je boniteta ključno orodje pri odločanju. Višja boniteta pomeni, da najemnik redko zamuja s plačili, ima urejene finance in nizko zadolženost. To vam omogoča, da ponudite ugodnejše pogoje in zgradite dolgoročno poslovno razmerje. Nasprotno, nizka boniteta opozarja na potencialna tveganja, kar zahteva dodatne varovalke, kot so višja varščina ali zavarovanje plačil.

Boniteta ni statična. Spreminja se glede na poslovno uspešnost najemnika, nove dolgove, plačilno disciplino in pravne zaplete. Zato je pomembno, da ne zahtevate bonitetnega poročila le ob podpisu pogodbe, temveč tudi med trajanjem najemnega razmerja. Tako lahko pravočasno zaznate morebitne težave in ukrepate, preden pride do resnejših finančnih posledic.

Lastnikom svetujemo, da boniteto uporabijo kot osnovo za preverjanje bonitete najemnika in oblikovanje pogodbenih pogojev. Najemnik z odlično boniteto vam omogoča fleksibilnejše pogajanje, medtem ko slabša ocena zahteva bolj premišljene korake. Ne gre le za zaščito pred izgubo, temveč tudi za optimizacijo donosnosti vaše nepremičnine.

Strokovni nasvet: Vedno zahtevajte najnovejše bonitetno poročilo, ki ne sme biti starejše od treh mesecev. Finančno stanje podjetij se lahko hitro spremeni, zato so aktualni podatki ključni za varno odločitev.

Kako se izračunava boniteta najemnika

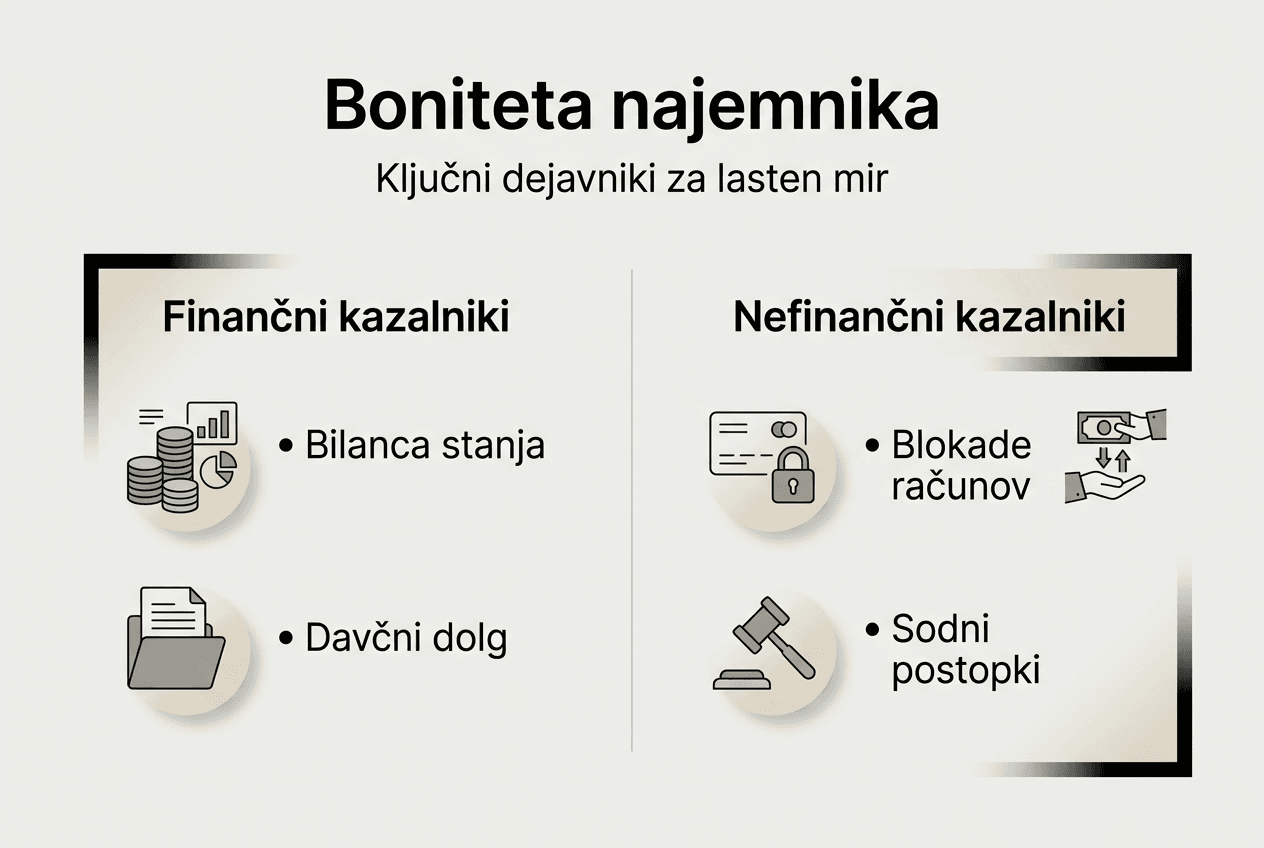

Izračun bonitete temelji na sistematični analizi finančnih in nefinančnih kazalnikov, ki jih zbirajo in obdelujejo specializirane bonitetne agencije. Bonitetna ocena vpliva na pogoje najemne pogodbe in temelji na več ključnih podatkovnih virih. Razumevanje tega procesa vam omogoča boljšo interpretacijo rezultatov in bolj premišljene odločitve pri izbiri najemnika.

Finančni kazalniki predstavljajo temelj bonitetne ocene. Vključujejo bilanco stanja, ki prikazuje premoženje in obveznosti podjetja, ter izkaz poslovnega izida, ki razkriva dobičkonosnost poslovanja. Bonitetne agencije analizirajo tudi likvidnost, torej sposobnost podjetja, da pravočasno poravna kratkoročne obveznosti. Pomemben kazalnik je tudi zadolženost, ki prikazuje razmerje med dolgom in kapitalom. Visoka zadolženost lahko opozarja na finančno nestabilnost, čeprav mora biti interpretirana v kontekstu panoge in poslovnega modela.

Davčni dolg je še en ključen finančni kazalnik. Finančni in nefinančni kazalniki pri oceni bonitete vključujejo tudi preverjanje, ali ima podjetje neporavnane obveznosti do davčnega urada. Davčni dolg pogosto nakazuje na resnejše finančne težave, saj podjetja, ki ne morejo poravnati davkov, običajno težko izpolnjujejo tudi druge obveznosti. Kreditna izpostavljenost pri bankah in drugih finančnih institucijah dodatno razkrije, koliko je podjetje zadolženo in kako uspešno upravlja svoje finance.

Nefinančni kazalniki dopolnjujejo sliko. Sem spadajo blokade transakcijskih računov, ki so jasen signal finančnih težav. Če ima najemnik blokiran TRR, to pomeni, da ima neplačane obveznosti, ki so že dosegle fazo prisilne izterjave. Sodni postopki, vključno z izvršbami in stečajnimi postopki, so prav tako del ocene. Tudi zgodovina plačil do dobaviteljev in partnerjev igra vlogo, saj razkriva, ali podjetje redno poravnava svoje obveznosti ali pogosto zamuja.

Bonitetne agencije uporabljajo različne metodologije in lestvice za ocenjevanje. Nekatere uporabljajo numerične lestvice, kjer višje število pomeni boljšo boniteto, druge pa črkovne lestvice, podobne šolskim ocenam. Pomembno je, da razumete lestvico, ki jo uporablja agencija, od katere pridobite poročilo. Ocena se redno posodablja, običajno mesečno ali četrtletno, odvisno od razpoložljivosti novih podatkov.

| Kazalnik | Vpliv na boniteto | Pomen za lastnika |

|---|---|---|

| Bilanca stanja | Visok | Prikazuje finančno moč in stabilnost najemnika |

| Plačilna zgodovina | Zelo visok | Neposreden pokazatelj plačilne discipline |

| Davčni dolg | Kritičen | Opozarja na resne finančne težave |

| Blokade TRR | Kritičen | Signal nelikvidnosti in prisilne izterjave |

| Sodni postopki | Visok | Pravne težave lahko vodijo v stečaj |

Pri oceni vrednosti nepremičnin je pomembno razumeti, da boniteta najemnika neposredno vpliva na tržno vrednost vaše nepremičnine. Zanesljivi najemniki z dolgoročnimi pogodbami povečujejo vrednost objekta, medtem ko tvegani najemniki lahko zmanjšajo privlačnost nepremičnine za potencialne kupce ali vlagatelje.

Strokovni nasvet: Vedno zahtevajte aktualno bonitetno poročilo pred podpisom pogodbe. Podatki, stari več kot tri mesece, lahko že ne odražajo resničnega stanja, saj se finančne razmere podjetij hitro spreminjajo, še posebej v nestabilnih gospodarskih obdobjih.

Pomen bonitete pri najemnih pogodbah

Boniteta najemnika ima neposreden in merljiv vpliv na vse ključne elemente najemne pogodbe. Uporaba bonitete za pogoje najemnih pogodb omogoča lastnikom, da prilagodijo pogoje tveganju in zaščitijo svoje interese. Najemniki z odlično bonitetno oceno pogosto dosežejo nižjo najemnino, manjše zahteve po varščini in bolj fleksibilne pogodbene pogoje. To ni le stvar dobre volje lastnika, temveč logična posledica nižjega tveganja.

Ko se pogajate z najemnikom, ki ima visoko boniteto, lahko ponudite ugodnejše pogoje, ker veste, da je verjetnost neplačila nizka. To vam omogoča konkurenčnejšo ponudbo in privabljanje kakovostnih najemnikov, ki bodo vaš prostor uporabljali dolgoročno in odgovorno. Visoka boniteta je tudi signal, da ima najemnik stabilen poslovni model in dobre poslovne prakse, kar zmanjšuje verjetnost predčasne prekinitve najema.

Nasprotno, nizka boniteta pomeni večje finančno tveganje. Vpliv bonitete na najemne pogoje in varščino se kaže v strožjih pogodbenih določilih. Lastniki lahko zahtevajo višjo varščino, ki pokriva tri, štiri ali celo šest mesecev najemnine. Lahko vključijo tudi klavzule, ki omogočajo hitrejšo odpoved pogodbe v primeru zamude s plačilom, ali zahtevajo dodatna zavarovanja, kot so bančne garancije ali poroštva tretjih oseb.

Pogodbena določila morajo biti prilagojena bonitetni oceni. Če je boniteta nizka, lahko vključite določbe o mesečnem spremljanju plačilne discipline, pravico do predčasne odpovedi brez odpovednega roka v primeru dveh zaporednih zamud ali zahtevo po trimesečnem predplačilu najemnine. Te določbe niso namenjene šikaniranju najemnika, temveč realni zaščiti vaših interesov v primeru finančnih težav.

Boniteta je lahko tudi pogoj za sklenitev pogodbe. Pri javnih razpisih za najem poslovnih prostorov je minimalna bonitetna ocena pogosto obvezen kriterij. Tudi zasebni lastniki lahko zavrnejo najemnika, če njegova boniteta ne dosega določenega praga. To ni diskriminacija, temveč razumna poslovna odločitev, ki temelji na objektivnih podatkih.

Pri uspešnem oddajanju poslovnih prostorov je ključno, da boniteto uporabite kot orodje za segmentacijo najemnikov. Razdelite jih v kategorije glede na bonitetno oceno in za vsako kategorijo določite standardne pogodbene pogoje. To vam omogoča hitrejše odločanje in bolj transparenten proces pogajanj.

Strokovni nasvet: Redno spremljajte boniteto najemnikov tudi v času najema, da pravočasno zaznate tveganja. Če opazite poslabšanje bonitetne ocene, lahko proaktivno ukrepate, na primer z zahtevo po dodatnem zavarovanju ali pogovorom o prilagojenih plačilnih pogojih, preden pride do resnejših težav.

Kako izboljšati boniteto najemnika za boljše pogoje najema

Za podjetnike, ki želijo najeti poslovni prostor, je izboljšanje bonitete ključ do ugodnejših pogojev in boljših poslovnih priložnosti. Izboljšanje bonitete in poslovnih priložnosti zahteva sistematičen pristop in dolgoročno načrtovanje. Boniteta ni fiksna ocena, temveč dinamičen kazalnik, ki se spreminja glede na vaše poslovne odločitve in finančno disciplino.

-

Redno plačevanje vseh obveznosti je temelj dobre bonitete. To vključuje pravočasno poravnavanje računov dobaviteljev, davčnih obveznosti, prispevkov za socialno varnost in kreditnih obveznosti. Vsaka zamuda s plačilom negativno vpliva na vašo oceno, tudi če gre za manjši znesek. Vzpostavite sistem opomnikov in avtomatskih plačil, da zagotovite, da nobena obveznost ne bo spregledana.

-

Znižanje dolgov izboljša razmerje med dolgom in kapitalom, kar je ključen kazalnik finančne stabilnosti. Če imate več kreditov, razmislite o njihovi konsolidaciji ali predčasnem odplačilu tistih z najvišjimi obrestnimi merami. Nižja zadolženost ne le izboljša boniteto, temveč tudi zmanjša finančno breme in poveča likvidnost.

-

Izboljšanje plačilne zgodovine zahteva čas, vendar je eden najučinkovitejših načinov za dvig bonitete. Če ste v preteklosti zamujali s plačili, začnite graditi novo zgodovino z brezhibnim izpolnjevanjem obveznosti. Bonitetne agencije bolj cenijo nedavno plačilno disciplino kot stare zamude, zato lahko z doslednostjo v nekaj mesecih opazno izboljšate svojo oceno.

-

Rešitev pravnih zadev, kot so sodni spori, izvršbe ali blokade transakcijskih računov, je kritična. Te negativne oznake močno znižajo boniteto in signalizirajo resne težave. Če imate nerešene pravne zadeve, jih čim prej poravnajte ali se dogovorite za obročno odplačilo. Po rešitvi bo vaša boniteta postopoma naraščala.

-

Transparentno finančno poročanje izboljša zaupanje bonitetnih agencij in potencialnih poslovnih partnerjev. Redno oddajajte letna poročila, skrbite za urejenost računovodstva in zagotovite, da so vsi podatki v poslovnih registrih ažurni. Prednosti visoke bonitve vključujejo tudi lažji dostop do ugodnih kreditov in finančnih instrumentov.

-

Investicije v poslovno rast, kot so izboljšanje vrednosti poslovnih prostorov ali razširitev dejavnosti, lahko dolgoročno pozitivno vplivajo na boniteto. Vendar bodite previdni, da te investicije ne povečajo zadolženosti do te mere, da negativno vplivajo na likvidnost.

| Ukrep | Časovni okvir | Vpliv na boniteto |

|---|---|---|

| Redno plačevanje obveznosti | Takojšen | Visok, preprečuje poslabšanje |

| Znižanje dolgov | 6 do 12 mesecev | Srednji do visok |

| Izboljšanje plačilne zgodovine | 3 do 6 mesecev | Visok |

| Rešitev pravnih zadev | Takojšen | Zelo visok |

| Transparentno poročanje | Stalen proces | Srednji |

Pri povečanju bonitete najemnika je pomembno razumeti, da gre za dolgoročen proces. Ni hitrih rešitev, ki bi čez noč izboljšale vašo oceno. Vendar z doslednostjo, finančno disciplino in premišljenimi poslovnimi odločitvami lahko postopoma zgradite odlično boniteto, ki vam odpre vrata do boljših poslovnih priložnosti.

Strokovni nasvet: Sodelujte z bonitetnimi agencijami za redno spremljanje in svetovanje. Mnoge agencije ponujajo storitve svetovanja, kjer vam pomagajo identificirati šibke točke in predlagajo konkretne ukrepe za izboljšanje. To vam omogoča ciljno usmerjene napore in hitrejše rezultate.

Kako hoof.si pomaga lastnikom in podjetnikom

Razumevanje bonitete je le prvi korak k uspešnemu upravljanju poslovnih nepremičnin. Pri hoof.si vam nudimo celovito podporo pri preverjanju bonitete najemnikov, optimizaciji najemnih pogodb in zmanjševanju tveganj. Naša ekipa strokovnjakov vam pomaga pri analizi bonitetnih poročil, interpretaciji podatkov in oblikovanju pogodbenih pogojev, ki ustrezajo vašim poslovnim ciljem.

S storitvami hoof.si za poslovne nepremičnine dobite partnerja, ki razume izzive trga in vam ponuja prilagojene rešitve. Ne glede na to, ali oddajate pisarne, trgovske prostore ali skladišča, vam pomagamo izbrati zanesljive najemnike, optimizirati donosnost in zgraditi dolgoročne poslovne odnose. Kontaktirajte nas še danes in odkrijte, kako lahko boniteta postane vaše najmočnejše orodje za uspešno poslovanje v letu 2026.

Pogosta vprašanja

Kaj je boniteta najemnika poslovnih prostorov?

Boniteta najemnika je celovita ocena finančne zanesljivosti in kreditne sposobnosti poslovnega subjekta, ki želi najeti prostor. Temelji na analizi finančnih kazalnikov, plačilne zgodovine, dolgov in morebitnih pravnih težav. Višja boniteta pomeni manjše tveganje neplačila najemnine in boljše pogoje za obe strani.

Kako lahko lastnik preveri boniteto najemnika?

Lastnik lahko zahteva bonitetno poročilo od specializiranih bonitetnih agencij, kot so AJPES, Bisnode ali Omega 3. Te agencije zbirajo podatke iz javnih registrov, finančnih institucij in sodišč ter jih obdelajo v celovito oceno. Poročilo mora biti aktualno, ne starejše od treh mesecev, da odraža resnično finančno stanje najemnika. Nekatere spletne platforme omogočajo tudi hitro preverjanje osnovnih podatkov o preverjanju bonitete najemnika.

Zakaj je boniteta najemnika pomembna za najemne pogoje?

Boniteta neposredno vpliva na pogoje najemne pogodbe, vključno z višino najemnine, zahtevami po varščini in pogodbeno fleksibilnostjo. Najemniki z visoko boniteto pogosto dosežejo ugodnejše pogoje, ker predstavljajo manjše tveganje za lastnika. Nizka boniteta zahteva strožje pogoje, višjo varščino in dodatna zavarovanja, da se lastnik zaščiti pred morebitnimi finančnimi izgubami.

Kako pogosto naj lastnik preverja boniteto najemnika?

Boniteto je priporočljivo preveriti pred podpisom pogodbe in nato vsaj enkrat letno med trajanjem najemnega razmerja. Pri dolgoročnih najemih je smiselno redno spremljanje, še posebej če opazite zamude pri plačilih ali druge signale finančnih težav. Pravočasno zaznavanje poslabšanja bonitete vam omogoča proaktivno ukrepanje in zmanjšuje tveganje resnejših finančnih posledic.

Ali lahko najemnik z nizko boniteto izboljša svoje pogoje?

Da, najemnik lahko izboljša svojo boniteto z redno plačilno disciplino, znižanjem dolgov in reševanjem pravnih zadev. Izboljšanje bonitete zahteva čas, običajno tri do šest mesecev doslednega izpolnjevanja obveznosti. Ko se boniteta izboljša, lahko najemnik zaprosi za revizijo pogodbenih pogojev, čeprav odločitev ostaja na lastniku nepremičnine.