TL;DR:

- Asset allocation v nepremičninah pomeni zavestno določitev deleža nepremičnin v portfelju za uravnoteženje tveganja in donosa. Slovenski investitorji pogosto nimajo strategije in prekomerno vlagajo v nepremičnine, kar povečuje koncentracijo in tveganje. Za optimalen uspeh je pomembno redno rebalansiranje, kombinacija neposrednega lastništva in skladov ter modeliranje neto denarnih tokov z vsemi stroški in davki.

Asset allocation v nepremičninah je proces določanja optimalnega deleža nepremičnin znotraj celotnega naložbenega portfelja za doseganje ravnovesja med tveganjem in donosom. Strokovna literatura ta pristop imenuje dodelitev sredstev po razredih in ga uvršča med temeljne odločitve vsakega resnega investitorja. Nepremičnine v portfelju zmanjšujejo volatilnost in zagotavljajo stabilne denarne tokove iz najemnin, kar jih loči od delnic ali obveznic. Za slovenskega investitorja je razumevanje tega koncepta še posebej pomembno, ker večina slovenskega premoženja že zdaj tiči v nepremičninah, pogosto brez zavestne strategije.

Kaj je asset allocation v nepremičninah in kako deluje

Asset allocation v nepremičninah pomeni zavestno odločitev, koliko kapitala nameniti nepremičninam kot razredu sredstev v primerjavi z delnicami, obveznicami ali denarnimi instrumenti. Strokovnjaki priporočajo delež med 5 in 15 % celotnega portfelja za nepremičninsko izpostavljenost, čeprav se ta številka razlikuje glede na starost, finančne cilje in toleranco do tveganja. To ni enkratna odločitev, temveč živ del portfelja, ki ga je treba redno pregledovati.

Vloga asset allocation v portfelju je dvojna. Po eni strani nepremičnine zagotavljajo stabilnost in zaščito pred inflacijo. Po drugi strani pa vnašajo likvidnostno tveganje, ki ga delnice ali vzajemni skladi nimajo. Investitor, ki razume to razmerje, sprejema boljše odločitve pri nakupu, prodaji ali refinanciranju.

Dodelitev sredstev ne pomeni le "koliko nepremičnin imam", temveč tudi katere vrste nepremičnin, v katerih geografskih območjih in prek katerih instrumentov. Poslovne nepremičnine, stanovanjski objekti, industrijski prostori in nepremičninski skladi imajo različne profile tveganja in donosa. Vsak od teh elementov vpliva na celotno sestavo portfelja.

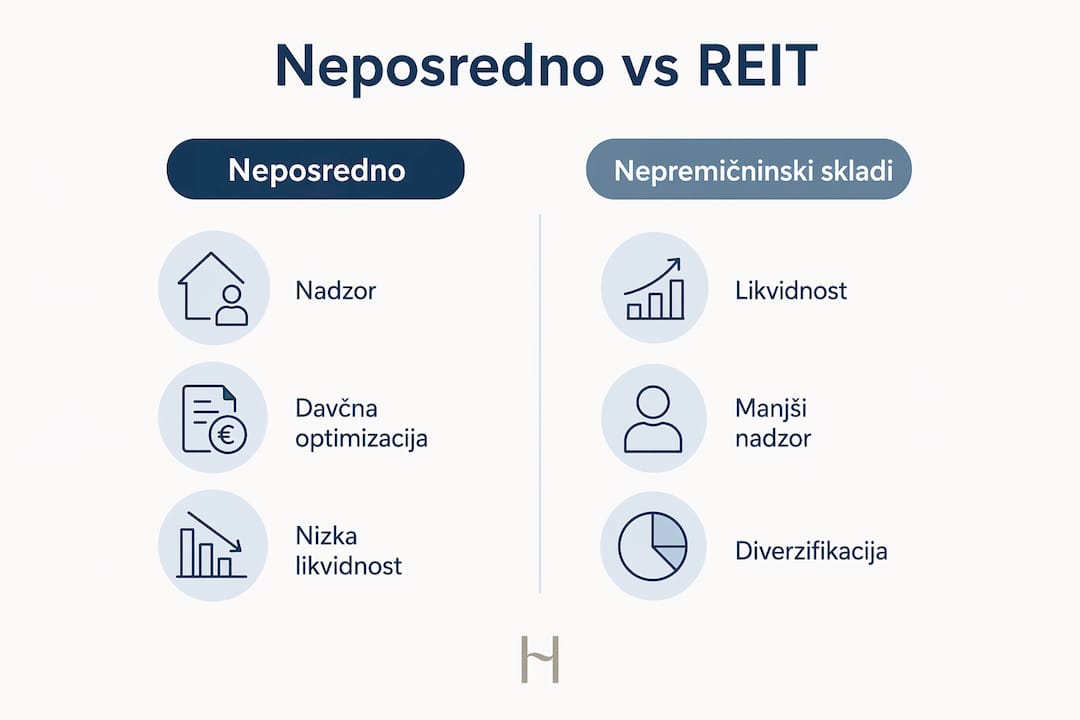

Neposredno lastništvo ali nepremičninski skladi: katera pot je boljša?

Investitorji dosežejo nepremičninsko izpostavljenost na dva osnovna načina: z neposrednim lastništvom ali prek nepremičninskih skladov in REIT-ov (Real Estate Investment Trusts). Vsak pristop prinaša drugačen profil tveganja, stroškov in operativnega bremena.

| Kriterij | Neposredno lastništvo | Nepremičninski skladi / REIT-i |

|---|---|---|

| Likvidnost | Nizka, prodaja traja tedne do mesece | Visoka, delež prodate v nekaj dneh |

| Začetni kapital | Visok (pogosto 50.000 EUR ali več) | Nizek, vstop možen že od 100 EUR |

| Upravljanje | Aktivno, zahteva čas in znanje | Pasivno, upravljavec skrbi za vse |

| Razpršitev | Omejena na posamezne objekte | Široka, vključuje več objektov in trgov |

| Nadzor | Popoln nadzor nad odločitvami | Omejen, odvisno od sklada |

Neposredno lastništvo ponuja polni nadzor in možnost optimizacije davčnih odbitkov, a zahteva aktivno upravljanje. Prodaja nepremičnine lahko traja tedne do mesece, kar pomeni, da kapitala v nujnih situacijah ne morete hitro sprostiti. To je likvidnostno tveganje, ki ga mnogi investitorji podcenjujejo.

Nepremičninski skladi in REIT-i rešijo problem likvidnosti, a za ceno nadzora. Investitor ne odloča o tem, kateri objekt se kupi ali proda, in ne more vplivati na upravljavske odločitve. Za razpršitev portfelja in pasivne investitorje so skladi pogosto učinkovitejša rešitev.

Strokovni nasvet: Kombinirajte oba pristopa. Neposredno lastništvo za stabilnost in davčno optimizacijo, nepremičninski skladi za likvidnost in geografsko razpršitev. Ta kombinacija poveča fleksibilnost celotnega portfelja.

Kateri dejavniki vplivajo na dodelitev nepremičnin v portfelju?

Odločitev o deležu nepremičnin v portfelju ni zgolj matematična enačba. Na optimalno razmerje vplivajo štirje ključni dejavniki, ki jih mora vsak investitor razumeti pred vsako večjo naložbeno odločitvijo.

Davčno okolje je v Sloveniji specifično in ga ne smemo zanemariti. Dohodnina iz najemnin znaša med 25 % in 27,5 % glede na višino prihodka, poleg tega pa investitor plačuje nadomestilo za uporabo stavbnih zemljišč in stroške upravljanja. Te obveznosti neposredno zmanjšujejo neto donosnost in morajo biti vključene v vsak model alokacije.

Likvidnost je dejavnik, ki ga investitorji najpogosteje podcenjujejo. Nepremičnina ni instrument, ki ga prodaš v enem dnevu. Če imate 80 % premoženja vezanega v nepremičninah in nastopi finančna kriza ali nujna potreba po gotovini, ste v resnih težavah. Likvidnostna rezerva v obliki denarnih sredstev ali vrednostnih papirjev mora biti del vsake strategije.

Stroški upravljanja in vzdrževanja so stalni odliv, ki ga bruto donos ne prikazuje. Investicijska analiza neto denarnih tokov mora vključevati popravila, zavarovanje, upravljavske provizije in amortizacijo. Investitor, ki računa samo z najemnino, si ustvari lažno sliko donosnosti.

Koncentracijsko tveganje je posebej pereče za slovenske investitorje. Ključni dejavniki, ki povečujejo to tveganje, so:

- Visok delež premoženja v eni sami nepremičnini ali lokaciji

- Odvisnost od enega najemnika za večino prihodkov

- Geografska osredotočenost izključno na slovensko nepremičninsko tržišče

- Pomanjkanje alternativnih naložbenih razredov (delnice, obveznice, zlato)

Strokovni nasvet: Preden kupite naslednjo nepremičnino, naredite investicijsko analizo z vsemi stroški in davki. Neto donosnost je edino merilo, ki šteje pri odločitvi o alokaciji.

Kako prilagoditi asset allocation glede na cilje in tržne razmere?

Asset allocation ni statičen proces. Spremembe v življenju, kot so upokojitev, rojstvo otrok ali sprememba zaposlitve, neposredno vplivajo na optimalno razmerje naložb. Investitor pri 35 letih si lahko privošči večji delež nepremičnin in s tem višje tveganje. Investitor pri 60 letih potrebuje večjo likvidnost in manjšo izpostavljenost nepremičninam.

Rebalansiranje portfelja je postopek, s katerim ohranite ciljno razmerje med razredi sredstev. Priporočeni koraki za sistematično rebalansiranje so:

- Določite ciljno alokacijo glede na starost, dohodek in finančne cilje (npr. 30 % nepremičnine, 50 % delnice, 20 % obveznice in denar).

- Preglejte portfelj enkrat letno in primerjajte dejansko razmerje s ciljnim.

- Identificirajte odstopanja večja od 5 odstotnih točk, ki zahtevajo ukrepanje.

- Izvedite prilagoditve z nakupom podcenjenih razredov ali prodajo prekomerno zastopanih.

- Upoštevajte davčne posledice vsake transakcije pred izvedbo rebalansiranja.

Tržne razmere prav tako zahtevajo prilagoditve. Ko cene nepremičnin rastejo hitreje od fundamentalnih vrednosti, je smiselno zmanjšati izpostavljenost in povečati delež likvidnih instrumentov. Ko trg korigira, je čas za strateške nakupe.

| Življenjska faza | Priporočen delež nepremičnin | Poudarek strategije |

|---|---|---|

| Mladi investitor (25–40 let) | 20–35 % | Rast kapitala, toleranca do tveganja |

| Srednja faza (40–55 let) | 15–25 % | Ravnovesje med rastjo in stabilnostjo |

| Pred upokojitvijo (55–65 let) | 10–20 % | Likvidnost, dohodek iz najemnin |

| Upokojitev (65+) | 5–15 % | Kapitalska zaščita, pasivni dohodek |

Prednosti razpršitve sredstev z nepremičninami v portfelju

Nepremičnine v portfelju ne prinašajo le donosnosti. Njihova prava vrednost je v tem, kako vplivajo na celotno strukturo tveganja. Naložbe v nepremičnine prispevajo k stabilnim denarnim tokom in zmanjšujejo volatilnost celotnega portfelja, kar je ključno za dolgoročne investitorje.

Prednosti razpršitve sredstev z nepremičninami vključujejo:

- Nizka korelacija z delnicami: Ko borze padajo, nepremičnine pogosto ohranijo vrednost ali celo rastejo, kar blažijo skupne izgube portfelja.

- Zaščita pred inflacijo: Najemnine in vrednost nepremičnin se dolgoročno gibljejo skupaj z inflacijo, kar ohranja realno vrednost premoženja.

- Stabilni denarni tokovi: Mesečne najemnine zagotavljajo predvidljiv dohodek, ki ga delnice ne morejo ponuditi brez dividend.

- Oprijemljivo premoženje: Nepremičnina je fizično sredstvo z inherentno vrednostjo, ki ne more pasti na nič, kot se to zgodi z delnicami posameznih podjetij.

- Davčne ugodnosti: Amortizacija, odbitki stroškov vzdrževanja in možnost davčnega optimiziranja prek pravnih struktur zmanjšujejo efektivno davčno breme.

Hkrati pa je treba biti pozoren na past prevelike domače koncentracije. Slovenska gospodinjstva imajo v povprečju okoli 80 % premoženja v nepremičninah, kar je izrazito neravnovesje. Ta koncentracija pomeni visoko izpostavljenost lokalnemu trgu in nizko likvidnost. Za bolj uravnotežen portfelj strokovnjaki priporočajo povečanje deleža globalnih delnic in obveznic ter omejitev domače nepremičninske koncentracije. Geografska razpršitev prek naložb v poslovne nepremičnine v različnih trgih ali prek mednarodnih REIT-ov je eden od načinov za zmanjšanje tega tveganja.

Ključne ugotovitve

Učinkovita strategija dodelitve sredstev v nepremičninah zahteva zavestno kombinacijo neposrednega lastništva in skladov, redno rebalansiranje ter natančno modeliranje neto denarnih tokov z vsemi davki in stroški.

| Točka | Podrobnosti |

|---|---|

| Optimalni delež nepremičnin | Strokovnjaki priporočajo 5–15 % portfelja za nepremičninsko izpostavljenost. |

| Likvidnost je ključna | Kombinirajte neposredno lastništvo s skladi za ohranitev finančne fleksibilnosti. |

| Neto donosnost šteje | Vedno modelirajte neto denarne tokove z davki, stroški in amortizacijo. |

| Rebalansiranje je obvezno | Preglejte portfelj letno in prilagodite razmerje glede na življenjske spremembe. |

| Izogibajte se koncentraciji | Visok delež v eni nepremičnini ali trgu povečuje tveganje in zmanjšuje likvidnost. |

Zakaj asset allocation v nepremičninah zahteva več pozornosti, kot ji jo namenjamo

Ko svetujem investitorjem, opazim isto napako znova in znova: nepremičnine obravnavajo kot ločeno kategorijo, ki nima zveze z "resnim" portfeljem. Kupijo stanovanje za oddajanje, zadovoljno pokimajo in pozabijo, da je to naložba, ki zahteva enako disciplino kot vsaka druga.

Resnica je neprijetna. Večina slovenskih investitorjev nima strategije asset allocation. Ima nepremičnino, morda dve, in prepričanje, da je to dovolj. Ko pa pride do situacije, ko bi morali hitro sprostiti kapital, ali ko lokalni trg stagnira, se izkaže, da je portfelj krhkejši, kot so mislili.

Kar me resnično skrbi, je to, da mnogi investitorji nikoli ne izračunajo neto donosnosti. Računajo najemnino, odštejejo hipoteko in se zadovoljijo z razliko. Davki, vzdrževanje, prazna obdobja, upravljavske provizije in amortizacija pa ostanejo zunaj enačbe. Ko vse to vključite, je slika pogosto precej manj rožnata.

Moj nasvet je preprost: obravnavajte nepremičnine kot del celotnega portfelja, ne kot vzporedni svet. Določite ciljni delež, modelirajte neto tokove in rebalansirajte vsaj enkrat letno. Nasveti za vlagatelje v poslovne nepremičnine kažejo, da discipliniran pristop k alokaciji dolgoročno prinese boljše rezultate kot intuitivno kopičenje objektov.

— Maruša

Optimizirajte svoj nepremičninski portfelj s Hoof

Razumevanje asset allocation je prvi korak. Implementacija zahteva prave partnerje in orodja.

Hoof je specializirana platforma za upravljanje komercialnih nepremičnin v Sloveniji, ki investitorjem in lastnikom poslovnih prostorov pomaga pri optimizaciji portfeljev. Ekipa Hoof nudi svetovanje pri nakupu, najemu in upravljanju poslovnih nepremičnin z individualnim pristopom, ki upošteva vaše specifične finančne cilje in toleranco do tveganja. Če želite svojo strategijo naložb v nepremičnine postaviti na trdne temelje, obiščite Hoof in se pogovorite z našimi svetovalci o možnostih za vaš portfelj.

FAQ

Kaj pomeni asset allocation v nepremičninah?

Asset allocation v nepremičninah pomeni zavestno določitev deleža kapitala, ki je namenjen nepremičninam kot razredu sredstev v celotnem naložbenem portfelju. Strokovnjaki priporočajo delež med 5 in 15 % za uravnoteženo izpostavljenost.

Kakšna je razlika med neposrednim lastništvom in REIT-i?

Neposredno lastništvo zahteva visok začetni kapital in aktivno upravljanje, a ponuja polni nadzor. REIT-i in nepremičninski skladi so likvidnejši in dostopni z manjšim kapitalom, a investitor nima vpliva na posamezne naložbene odločitve.

Kako pogosto je treba rebalansirati nepremičninski portfelj?

Portfelj je priporočljivo pregledati vsaj enkrat letno in prilagoditi razmerje, kadar dejansko odstopa od ciljnega za več kot 5 odstotnih točk. Večje življenjske spremembe, kot sta upokojitev ali sprememba dohodka, zahtevajo takojšnjo prilagoditev.

Zakaj je likvidnost nepremičnin problem za slovenskega investitorja?

Prodaja nepremičnine v Sloveniji lahko traja tedne do mesece, kar pomeni, da kapitala ni mogoče hitro sprostiti. Ker ima večina slovenskih gospodinjstev okoli 80 % premoženja v nepremičninah, je likvidnostno tveganje pri nepredvidenih finančnih potrebah visoko.

Kako izračunam neto donosnost nepremičnine?

Neto donosnost izračunate tako, da od letnih prihodkov iz najemnin odštejete vse stroške: dohodnino (25–27,5 %), nadomestilo za stavbna zemljišča, stroške vzdrževanja, upravljanja in amortizacijo. Rezultat delite z vrednostjo nepremičnine in dobite realno stopnjo donosa.